Indicador ainda sinaliza restrição ao acesso a crédito

Apesar dos esforços recentes do governo para ampliar a disponibilidade de crédito para as empresas, a opinião dos empresários ouvidos para a prévia[1] das sondagens empresariais é de que o mês de junho, por enquanto, não apresenta melhora em relação ao cenário anterior. Como reflexo, o Indicador de Facilidade de Acesso ao Crédito mantém-se em nível próximo a maio (56,2 pontos), em 55,6 pontos. Esse resultado é em decorrência da diminuição do percentual de empresas afirmando facilidade de acesso ao crédito (de 10,8% para 7,7%), ainda que a parcela das empresas relatando dificuldade tenha diminuído (de 36,8% para 33,8).

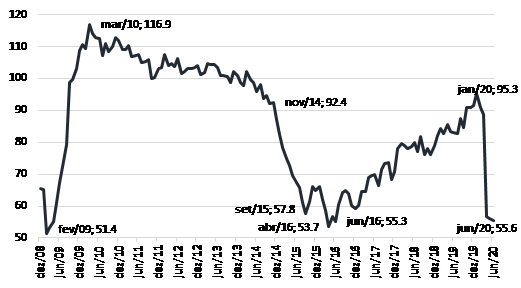

Indicador de Facilidade de Acesso ao Crédito

(padronizado e com ajuste sazonal)

Fonte: FGV IBRE

De maneira geral, podemos considerar que o mercado de crédito continua bastante restrito. O nível do indicador prévio de junho é o menor desde junho de 2016 (55,3 pontos), e mostra queda acumulada de 39,7 pontos desde janeiro desse ano (95,3 pontos), sendo 31,8 pontos a menos apenas entre março e abril, a maior queda mensal da série histórica. Ou seja, haveria perda de mais de 41% do indicador em apenas cinco meses, algo que não foi observado nem durante a crise[2] de 2014-2016, já que o período mais longo com quedas consecutivas, entre novembro de 2014 e setembro de 2015 (ainda que não tenha atingido o mínimo do período de crise), subtraiu 34,6 pontos, ou 37% do indicador.

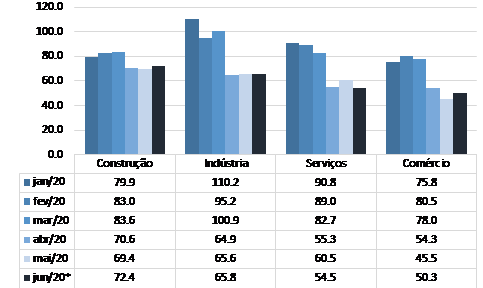

Entre os setores, neste mês, apenas Serviços apresentaria queda, indo de 60,5 pontos para 54,5 pontos, o menor valor da sua série histórica. Se esse resultado se confirmar para a final, o setor terá perdido 36,6 pontos (ou 40%) do maior valor observado no ano (90,8 pontos em janeiro). O Comércio reverteria parte da queda do mês passado, saindo de 45,5 pontos, o menor valor da sua série, para 50,3 pontos. Contudo, apesar do resultado positivo, ainda é o menor nível entre os setores e apresenta queda acumulada de 30,2 pontos em relação ao maior valor do ano (80,5 pontos em fevereiro), ou 38% do indicador. Já a Construção teria desempenho favorável, com alta de 3,0 pontos, para 72,4 pontos, fazendo com que o indicador estivesse apenas 11,2 pontos abaixo do maior valor do ano (83,6 pontos em março). Por último, a Indústria ficaria praticamente estável em relação a maio, sendo o setor com a maior perda absoluta em relação ao maior valor do ano (110,2 pontos em janeiro): -44,4 pontos (40% do indicador).

Indicadores de Crédito das Sondagens – em pontos

(padronizados e com ajuste sazonal)

*Prévia de maio

Fonte: FGV IBRE

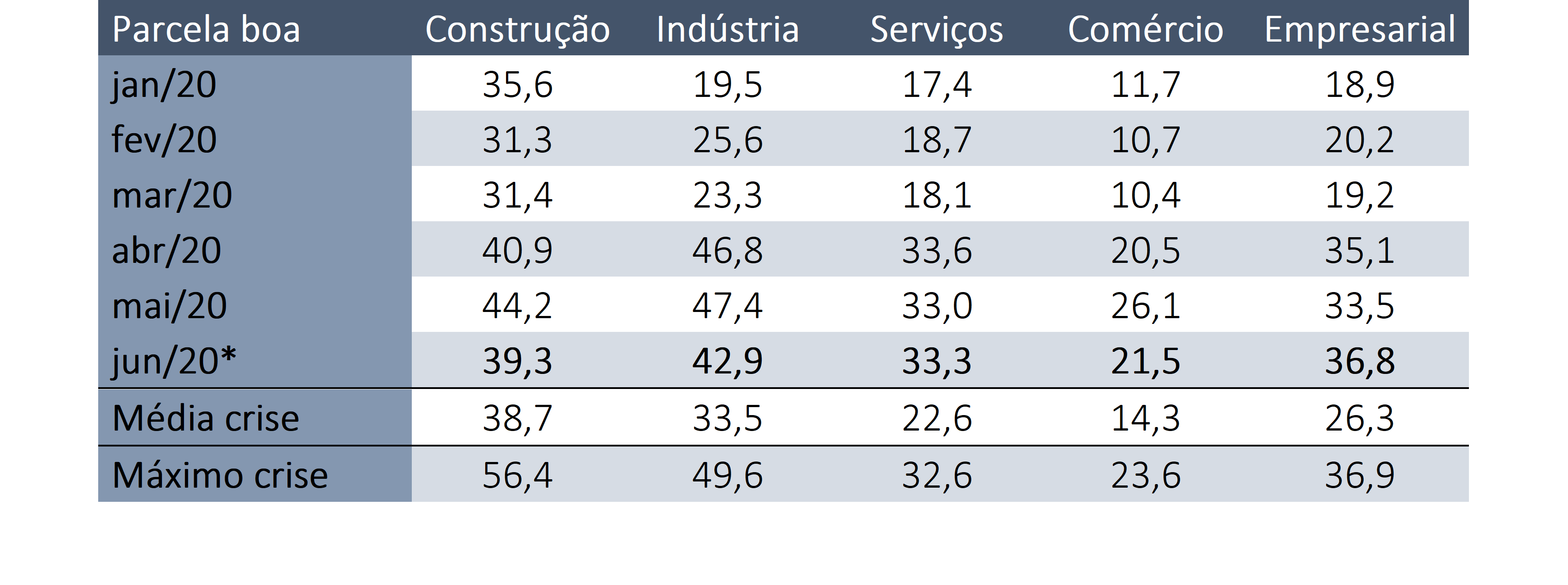

Em relação ao percentual de empresas reportando dificuldade de acesso ao crédito, Construção, Indústria e Comércio apresentariam recuo de mais de 4 pontos percentuais (p.p.) em relação a maio, enquanto Serviços teria relativa estabilidade. Vale notar que todos os quatro setores têm parcelas maiores do que a média da crise anterior, mas apenas Serviços é maior também que o máximo observado durante a crise.

Dificuldade na obtenção do crédito

(Proporção de empresas que dizem que estão tendo dificuldade em % e com ajuste sazonal)

*Prévia de junho.

Fonte: FGV IBRE

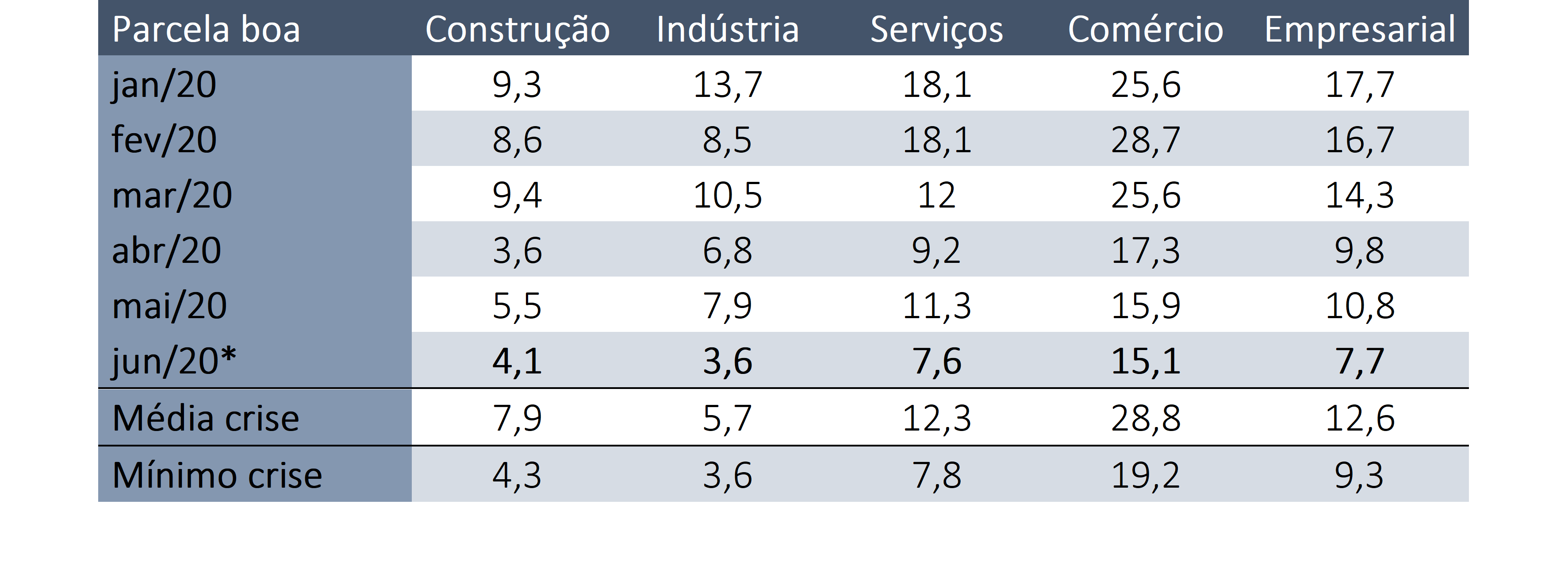

Quando analisamos a facilidade de acesso ao crédito, todos os segmentos apresentaram recuo. A Indústria estaria com a maior queda absoluta (4,3 p.p.), fazendo com que o percentual de respostas alcançasse o mínimo observado durante a crise passada. Serviços estaria com a segunda maior queda absoluta (-3,7 p.p.), enquanto Construção e Comércio variariam apenas -1,4 p.p. e -0,8 p.p.. Se esses resultados se confirmarem, todos os setores terão percentual de resposta da parcela favorável menor do que o mínimo da crise de 2014-2016.

Facilidade na obtenção do crédito

(Proporção de empresas que dizem que estão tendo facilidade em % e com ajuste sazonal)

*Prévia de maio

Fonte: FGV IBRE

Portanto, embora tenha havido recuo da proporção de empresas relatando dificuldade de acesso ao crédito, em geral, o mercado de crédito continua tão restrito quanto estava nos últimos dois meses. Apesar dos esforços para ampliação da disponibilidade de crédito, a parcela de empresas afirmando facilidade de acesso ao crédito ainda é muito baixa, e das empresas relatando dificuldade é excessivamente alta, acima da média observada durante a crise de 2014-2016.

Análise dos segmentos

Indústria

Em maio, 15 dos 19 segmentos pesquisados na Sondagem da Indústria apresentaram diminuição na proporção de empresas que responderam terem dificuldade de acesso ao crédito. O maior avanço no mês ocorreu em Outros Equipamentos de Transporte, que passou de 16,3% para 22,9%. Já Já Derivados de petróleo e biocombustíveis é o segmento com o maior percentual de respostas, 77,8%. Por outro lado, Farmacêutica tem o menor percentual (6,2%) e Química apresentou a maior queda, de 51,5% em maio para 20,0%.

Construção

O segmento de Edificações não residenciais aparece com o maior percentual de empresas reportando dificuldade pelo quarto mês consecutivo, apesar da queda de 8,1 p.p. No entanto, Outros serviços está apresentando o maior recuo no mês, de 42,0% para 23,2%. Apenas os segmentos de Preparação do terreno e Obras de instalações estariam variando positivamente, 2,2 p.p. e 4,5 p.p. respectivamente.

Serviços

Em Serviços, dos segmentos pesquisados pela sondagem, Serviços de tecnologia da informação e comunicação aparece com a maior queda do percentual de empresas relatando dificuldade, ao variar de 40,0% para 25,5%. Por sua vez, Serviços de alojamento aparece pelo segundo mês como o segmento com a maior parcela de empresas: 58,3%. Destacamos também Serviços de Alimentação com o maior aumento no mês (14,8 p.p.), e Armazenamento, serviços auxiliares d transporte e correio com a menor parcela do setor (14,9%).

Comércio

Dos segmentos pesquisados na sondagem do Comércio, apenas Veículos, motos e peças apresentou aumento em relação a maio, de 30,4% para 38,8%., tornando-se aquele com o maior percentual de empresas reportando dificuldade. Destaque para as maiores quedas: 13,6 p.p. de Tecidos, vestuário e calçados, de 37,3% para 23,7%; e 9,4 p.p. de Hiper e supermercados, que agora apresenta o menor percentual de respostas do setor, 7,9%.

Perspectivas

Embora a parcela de respostas positivas tivesse aumentado em maio, a prévia de junho sinaliza recuo para nível abaixo de abril devido aos resultados desfavoráveis de todos os setores. No Comércio, quatro dos seis segmentos pesquisados teriam queda da parcela fácil, com destaque para Móveis e eletrodomésticos, com a maior variação (-6,7p.p.) e o menor nível do setor (5,2%). Por outro lado, o avanço de 5,3 p.p. de Tecidos, vestuário e calçados e de 2 p.p. de Outros produtos varejistas evitariam que o setor tivesse desempenho pior.

Na Indústria, 12 dos 19 segmentos pesquisados recuariam, sendo Veículos automotores destaque com a maior perda da proporção de respostas desde março (ao passar de 29,5% para 0,3% em abril, e 3,4% em junho). Derivados de petróleo e biocombustíveis, Informática e Outros equipamentos de transporte são os segmentos com as menores parcelas, ambos em 0%.

Em Serviços,16 dos 18 segmentos cairiam nesse mês. Serviços de manutenção apresentaria a maior queda mensal (13,4 p.p.), passando de 19,2% para 5,8%. Contudo, o que possui a menor parcela positiva, pelo terceiro mês consecutivo, é Outros serviços de transporte (0,6%). Já na Construção, Preparação do terreno e Obras de acabamentos foram os únicos com percentual de respostas estável em relação a maio, sendo que o segundo, juntamente com Edificações Residenciais, Obras de Montagem e Obras de Infraestrutura para Engenharia Elétrica e para Telecomunicações apresentam 0% de respostas positivas.

De maneira geral, esses resultados mostram que os esforços do governo para ampliar o crédito estão impactando os segmentos de maneira diversa. Para os próximos meses, com o redesenho de alguns programas de crédito e aumento do diálogo de alguns setores diretamente com o governo, espera-se uma mudança de cenário, com melhora da parcela positiva, mas, principalmente, queda das repostas negativas.

[1] A prévia de junho contém informações de 2520 empresas coletadas entre 01 e 15 de junho.

[2] O período de crise se estende do primeiro trimestre de 2014 ao último trimestre de 2016, de acordo com o Comitê de Datação de Ciclos Econômicos (Codace).

Autores

Renata de Mello Franco