Confiança da Cadeia da Construção mostra piora da percepção sobre o futuro

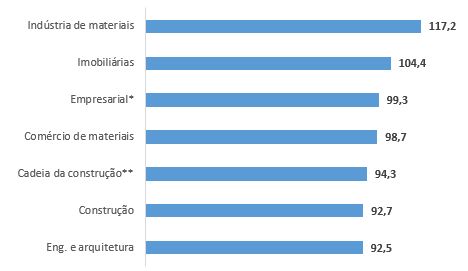

Entre os setores da cadeia, comércio e a indústria de materiais lideraram a piora da percepção corrente dos negócios no mês. As vendas de materiais de construção ainda se mantêm acima do patamar pré-pandemia, mas já acumula queda na comparação com dezembro do ano passado.

As construtoras/incorporadoras mostram uma evolução mais favorável da percepção sobre o momento atual. A atividade dá sinais de crescimento. Por outro lado, o ambiente de mais incerteza começa a repercutir na percepção sobre o futuro.

Em setembro, a confiança da cadeia da construção[1] registrou queda, a segunda consecutiva. Na comparação com agosto feito o ajuste sazonal, os dois componentes da confiança empresarial tiveram piora, sendo que a maior contribuição veio do Indicador de Situação Atual (ISA).

A percepção corrente dos negócios passou a cair a partir de julho e já compensou a alta do primeiro semestre – o ISA de setembro está abaixo do indicador de dezembro de 2020 e aponta uma percepção moderadamente pessimista dos empresários da cadeia – ficou abaixo de 100.

O pior resultado mensal veio do comércio varejista, com queda de 5,9 pontos na comparação mensal com ajuste sazonal. Em relação a setembro de 2020 houve recuo de 13,2 pontos.

A diminuição da confiança no varejo de materiais decorre da mudança do cenário em 2021. Além da alta dos preços dos insumos e da inflação, a abertura das atividades vem aumentando as despesas com serviços, o que reduz a prioridade com a reforma doméstica. Desde dezembro até agosto, o volume de vendas de materiais registrou queda superior a 5%.[2]

As vendas de materiais continuam em patamar superior ao de antes da pandemia e acumulam crescimento na comparação com o mesmo período de 2020 de quase 13%, mas os empresários estão mais pessimistas – em setembro, a Sondagem do Comércio revelou que os estabelecimentos de vendas de materiais registravam o mais baixo Indicador de expectativas (IE) entre as atividades da cadeia da construção. De fato, as perspectivas tornaram-se mais desafiadoras, mas o desempenho do comércio de materiais em 2021 ainda aponta uma demanda alta.

Como as famílias respondem por mais da metade da demanda por materiais, a indústria tem percebido a redução das vendas internas, o que tem afetado também a confiança da atividade. Na comparação com agosto feito o ajuste sazonal, o indicador de confiança recuou 5,2 pontos e, em relação a setembro de 2020, 8 pontos.

Assim como o comércio, a produção da indústria de materiais está em patamar significativamente superior ao de antes da pandemia – a produção de insumos típicos[3] apresenta crescimento até agosto de 18% na comparação com o mesmo período de 2020 e na média ainda dispõe de estoques baixos, segundo a Sondagem da Indústria.

Houve piora nas perspectivas de crescimento da demanda da indústria, mas há também a preocupação com a crise hídrica/energética. De todo modo, entre os componentes da cadeia, em setembro a indústria registrava a melhor percepção relativa aos negócios correntes (ISA).

Os dois segmentos de serviços que compõem a cadeia – Serviços de Engenharia e Arquitetura e Imobiliárias – também registraram queda na confiança na comparação com agosto, de 0,3 e 3,7 pontos, respectivamente.

No caso das imobiliárias, a queda mais forte da confiança refletiu o movimento dos dois componentes do indicador. A alta das taxas do crédito habitacional piorou as perspectivas das vendas de imóveis. Mas ainda assim, as empresas continuam mais otimistas do que há um ano (alta de 4,3 pontos).

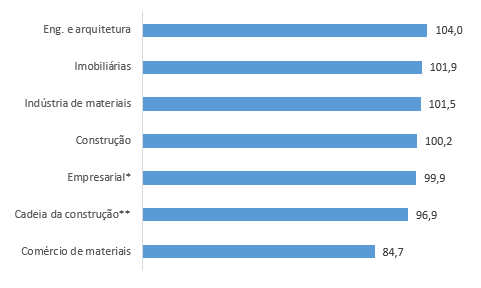

Já as empresas de Engenharia e Arquitetura apontaram queda na percepção corrente dos negócios, mas melhora das expectativas. Vale notar que estas empresas estão diretamente relacionadas ao ciclo de atividade da construção, ou ao início dele. A produção de projetos é a primeira etapa do ciclo de negócios, assim, vale notar que o segmento tem o melhor indicador de expectativas dentro da cadeia da construção, mas esse sentimento não é compartilhado com as construtoras/incorporadoras.

Entre os setores que compõe a cadeia da construção, apenas as construtoras/incorporadoras não registraram diminuição da confiança no mês – o indicador ficou quase estável com elevação de 0,1 ponto. No entanto, os componentes evoluíram de forma diversa – alta na percepção relativa aos negócios correntes e queda das expectativas: uma inversão da dinâmica que vinha prevalecendo até julho, quando se percebia os empresários mais insatisfeitos com o presente e mais confiantes com as perspectivas da demanda dos próximos meses.

O indicador relacionado às expectativas teve a segunda queda mensal, o que decorre da mudança de sentimento com a demanda dos próximos meses. Esse movimento foi puxado pelas empresas de Edificações Residenciais. Por outro lado, as empresas do segmento de Preparação de Terrenos continuam a apontar percepção positiva tanto em relação ao momento atual, quanto aos próximos meses.

Enfim, se no ano passado foram as reformas que comandaram, em 2021, as obras formais ganham protagonismo, mas o ambiente de mais incerteza começa a repercutir na percepção sobre o futuro dos setores que compõem a cadeia da construção.

Índices da Situação Atual em setembro

Dados dessazonalizados, em pontos

Índices de Expectativas em setembro

Dados dessazonalizados, em pontos

* Indústria, comércio, serviços e construção

** Construtoras/incorporadoras, indústrias, comércio varejista de materiais, escritórios de projetos de engenharia e arquitetura e as imobiliárias

[1] Compreende as construtoras/incorporadoras, as indústrias e o comércio varejista de materiais, os escritórios de projetos de engenharia e arquitetura e as imobiliárias.

[2] PMC (IBGE) - Volume de vendas do comércio varejista, com ajuste sazonal.

[3] PIM (IBGE) – Produção de insumos típicos.

Autores

Ana Maria Castelo