Qualidade de Atendimento de bancos cai 0,45%, enquanto o das plataformas desce 3,78%, mostra estudo

Esse resultado aponta que, aparentemente as plataformas são mais sensíveis ao desempenho macroeconômico do país e também dos investimentos ao comparar com as instituições tradicionais.

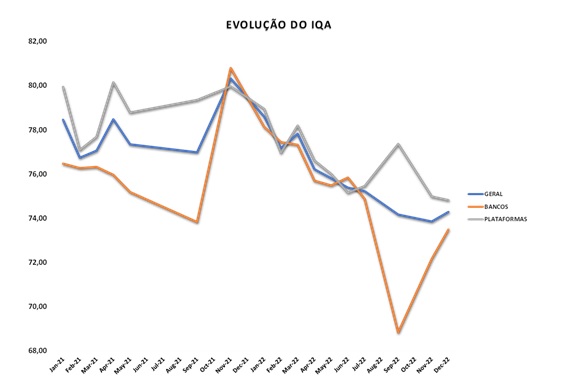

O Centro de Estudos em Finanças (FGVcef) da Escola de Administração de Empresas de São Paulo (FGV EAESP), em parceria com a Toluna, revela que, após dois anos de avaliação (2020 a 2022), o Índice de Qualidade de Atendimento de Bancos e Plataformas registrou queda de 0,45% na avalição dos bancos, enquanto nas plataformas, teve um desempenho negativo mais expressivo, 3,78%. Esse resultado aponta que, aparentemente as plataformas são mais sensíveis ao desempenho macroeconômico do país e também dos investimentos ao comparar com as instituições tradicionais.

O índice revela ainda que existe uma relação inversa (negativa) entre a percepção de qualidade dos clientes dos bancos e das plataformas. Isso fica nítido na análise do gráfico de evolução do IQA, em particular nos últimos meses, quando os bancos apresentaram uma boa recuperação na percepção dos clientes em relação à sua qualidade de atendimento, enquanto as plataformas, não.

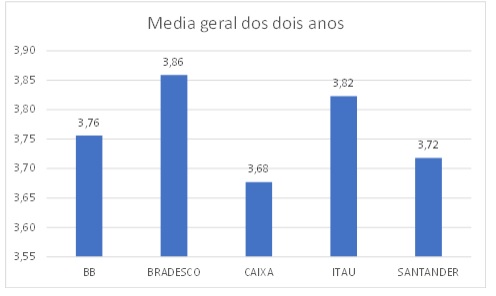

A percepção de qualidade dos clientes dos grandes bancos é similar entre si, com destaque para o Bradesco que, computada a média do IQA ao longo dos dois anos, se mostrou o banco com melhor qualidade de atendimento, seguido pelo Itaú.

Evolução dos critérios

A evolução individual dos critérios pode ser observada no gráfico a seguir:

Todos os critérios, menos Disponibilidade e Privacidade, apresentaram evolução negativa. Com destaque para Realização e Eficiência, com um desempenho altamente negativo no período. Aqui a referência é em relação aos prazos de concretização das operações e facilidade de uso e organização das ferramentas.

Do lado positivo há o critério Disponibilidade, com uma evolução de quase 12%. Isso indica um aperfeiçoamento tecnológico das ferramentas, que apresentaram menos problemas ao longo dos dois anos de existência do IQA. Quanto a evolução dos critérios por segmento, Bancos e Plataformas é avaliada, os resultados são quase iguais.

Mas com algum destaque negativo para as plataformas que mostraram em geral números piores que os bancos. E em Aconselhamento, os bancos apresentaram uma evolução positiva, enquanto as plataformas perderam pontos.

Correlações entre o IQA e indicadores de mercado

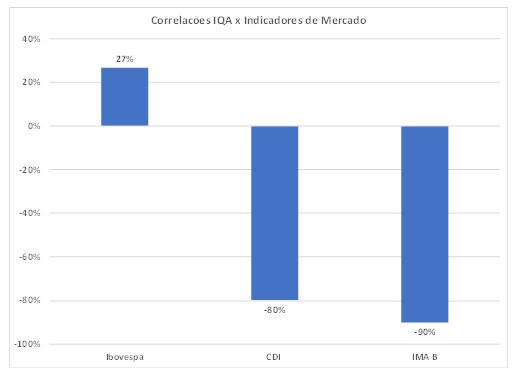

Foi avaliada a relação entre o IQA ao longo de dois anos e indicadores de mercado. O gráfico a seguir mostra os resultados através da análise de correlação:

De forma geral, tanto os bancos quanto as plataformas têm sua percepção de qualidade afetada pelo desempenho da bolsa de valores e da taxa de juros. O desempenho da bolsa, medido pelo Ibovespa (e para outros índices como SMLL, IFNC, ICON, INDX e IMOB), em um mês influencia diretamente a percepção de qualidade no mês seguinte; ou seja, se o IBOVESPA aumenta em um mês a percepção de qualidade aumenta no mês seguinte, tanto para bancos quanto plataformas. Como no período o Ibovespa apresentou grandes períodos de alta, em que pese que de ponto a ponto o desempenho foi negativo, a correlação entre o IQA e o IBOVESPA apresentou-se positiva.

No caso da taxa de juros, o impacto é ao contrário; ou seja, se a taxa de juros da economia sobe em um mês, a percepção de qualidade diminui no mês seguinte, tanto para bancos quanto plataformas. De acordo com o levantamento, isso ocorre porque a taxa de juros tem impacto inverso no preço do título de renda fixa, ou seja, se a taxa aumenta, o preço do título diminui e gera perda para o investidor que detém um título de renda fixa ou cota de fundo de renda fixa ou multimercado.

O mesmo se aplica ao IMA-B, que tem títulos associados à inflação. Quando a taxa de juros sobe, os preços dos títulos caem levando à insatisfação do cliente.

Conclusões

A evolução do IQA nos últimos dois anos e sua relação com fatores do mercado mostram que o investidor brasileiro ainda mantém uma visão de curto prazo nos seus investimentos, talvez até incentivado pela atuação dos bancos/plataformas através dos seus conselheiros de investimentos. A evolução do critério Realização, que foi a pior entre todos, mostra bem esse fator. O resultado de curto prazo impacta a percepção dos investidores. Da mesma forma o critério Eficiência é outro indicador desse processo. Enfim, é preciso evoluir, e bastante, no caminho de uma visão de longo prazo nos investimentos no Brasil.

Sobre o índice IQA

O IQA busca identificar a qualidade de atendimento em bancos e plataformas, na visão de investidores. Mensalmente (por vezes bimensalmente) é aplicada uma pesquisa a 500 investidores de todo o país. Essa pesquisa consta de 36 questões que buscam identificar a visão do investidor em nove diferentes critérios, que são:

- Eficiência: facilidade de uso e organização das ferramentas

- Disponibilidade: problemas e disponibilidade do site do banco/plataforma

- Realização: prazos de concretização das operações

- Privacidade: segurança dos dados/informações

- Responsabilidade: resolução de eventuais problemas

- Aconselhamento: clareza do aconselhamento e resultados obtidos com ele

- Contato: facilidade na resolução de problemas através de contatos pessoais

- Valor Percebido: transparência e competitividade dos diversos custos

- Lealdade: recomendação a amigos e parentes

Leia também