Indústria de transformação brasileira: À beira da extinção

Há muito se discute a desindustrialização brasileira. Não há consenso sobre sua existência, suas causas e nem sobre sua época de início. Mais recentemente a discussão se inverteu e passou-se a discutir a reindustrialização brasileira através de um processo de substituição de importações.

Esta discussão atualmente é pura retórica. O que se busca documentar nesta nota é que a indústria de transformação brasileira está a caminho da extinção. Inicialmente explora-se as informações da participação da indústria de transformação no PIB: a preços correntes ela se reduz de 36%, percentual que chegou a alcançar em 1985, para 11%, em 2021. Segundo se alega, tal percurso é normal e ocorreu nos países desenvolvidos, embora quando isso ocorreu os desenvolvidos já tinha uma renda per capita semelhante a que têm atualmente.

O que certamente não é comum a outros países em relação ao comportamento da indústria de transformação brasileira é a queda sistemática da sua produtividade! Não é normal também a perda do mercado doméstico para as importações, nem sequer a perda de mercado para nossas exportações. Com resultados inéditos, nesta nota, mostram-se quais grupos de produtos foram mais prejudicados. Identifica-se também para quais países ou grupos de países a indústria de transformação brasileira perdeu mercado.

Ao chegar ao final o leitor ficará convencido que a recuperação da indústria de transformação brasileira será uma tarefa árdua e de longa duração. Exigirá medidas continuadas de vários governos para voltar a ocupar papel relevante na economia. Será necessário adquirir tecnologia moderna para aumentar sua competividade internacional e em conjunto com as universidades inovar e aprimorar a tecnologia adquirida.

Joseph Schumpeter (1883 –1950): definiu inovação como a dimensão crítica das mudanças econômicas. Mas, como disse o professor Edson H. Watanabe[1] em recente simpósio da Rede de pesquisa aplicada da FGV, não basta inovar é necessário transformar a inovação em produto. Para isso, serão necessários profissionais de várias áreas (de engenharia, de economia, de administração e outros) com três tipos de mentalidade: profissionais aplicados habituados a resolver problemas convencionais; profissionais cientistas-pesquisadores, capazes de desenvolver novos conhecimentos; e, profissionais inovadores que transformem ciência em inovação, em produtos, valorizados pelo mercado. E estes, não aparecem espontaneamente – é necessário prepará-los.

Diz-se que o ocorrido com a indústria de transformação brasileira foi o que o mercado produziu. Esta é a razão pela qual o governo deve intervir; não como o fez no passado com tarifas de importação protetoras da “indústria nascente”; nem com subsídios para setores eleitos, como recentemente. O governo deveria atuar através de incentivos aos meios que permitam a indústria tornar-se eficiente e competitiva. E, nesse caso o incentivo ao surgimento de especialistas advindos das universidades, como acima mencionado. Um exemplo disso é o forte apoio da Petrobrás às universidades (particularmente à COPPE-UFRJ) que possibilitou que ela viesse a ser líder mundial em novas tecnologias de exploração de petróleo.

A Trajetória da Indústria de Transformação

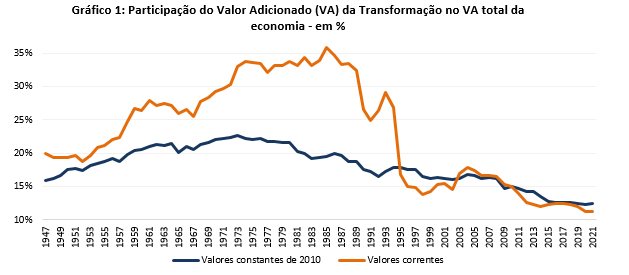

É relevante chamar a atenção para a crítica situação da indústria de transformação brasileira. Pelas Contas Nacionais ela chegou a representar em 1985, 35,9% do valor adicionado (PIB)[2], na comparação a preços correntes, declinando a partir daí chegando a 13,8% em 1998; teve uma efêmera recuperação para 17,8% em 2004 e voltou a declinar chegando às menores participações da série histórica em 2020 e 2021, com apenas 11,2% e 11,3% de participação, respectivamente.

Fonte: IBGE, Contas Nacionais e Estatísticas do Século XX; elaboração dos autores.

A série a preços constantes de 2010tem com fonte O Ipeadata,

atualizada pelos autores para 2021.A série a preços correntes tem como fonte IBGE,

Contas Consolidadas para a Nação e Contas Sinóticas do SCN

Tendo em vista a evolução dos preços relativos essa participação a preços constantes chegou a 20%, nos mesmos anos referidos, indicando que os preços da indústria cresceram mais do que o deflator do PIB no período da industrialização mais intensa. Seja qual for a ótica, entretanto, o cenário é de forte perda de participação da indústria no PIB do país; mesmo a preços constantes a participação da indústria no PIB é hoje a metade do que foi no seu auge em 1973.

É possível alegar que tal trajetória é a usual à medida que os países vão se desenvolvendo: a produção agropecuária perde espaço para a indústria e os serviços, que passam a ter maior importância. Inicialmente os serviços comportando-se como complementar à industrialização e posteriormente ocupando o seu lugar: Em 2021, os serviços representaram 69,8% da economia brasileira. Entretanto, alguns autores chamam a atenção que, no Brasil, este processo iniciou-se com nível de renda per capita inferior ao dos países desenvolvidos à época em que eles passaram a ter menor contribuição da indústria nos seus PIBs.[3]

Uma forma alternativa de olhar esse processo de desindustrialização é avaliar como tem evoluído a participação da indústria de transformação doméstica com relação a oferta doméstica de produtos da indústria de transformação. É ainda necessário avaliar o quanto da oferta doméstica dos produtos dessa indústria é exportado. Outro olhar para essa questão é o da participação, em particular da indústria de transformação, na pauta de exportações e importações brasileiras.

A Indústria de Transformação e o Comércio Exterior

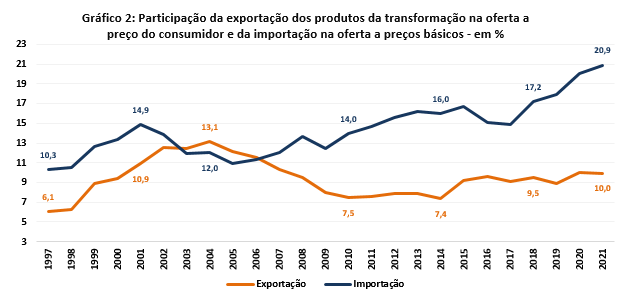

Como sugerido anteriormente, mensurar o grau de competitividade da indústria de transformação doméstica, através de sua capacidade de suprir a oferta doméstica de seus produtos (produção doméstica mais importações), pode ser uma forma alternativa de avaliar o processo de desindustrialização. Pelas Contas Nacionais, conforme ilustrado no Gráfico 2, a importação participava com 10,3% da oferta doméstica a preço básico de bens da indústria de transformação em 1997. Esta parcela aumenta para 14,9% em 2001, se reduz para 10,9% em 2005, volta a se recuperar, a seguir e cai em 2009 devido à crise mundial de 2008, mas recupera-se e chega a 16,7% em 2015 e, em seguida, apresenta nova redução em 2016 e 2017. A partir de 2018 volta a subir e em 2021 alcançou a maior participação da série histórica com 20,9%. Por sua vez, as exportações, cuja participação na demanda destes produtos era de 6,1% em 1997, crescem 3,9 p.p. entre 1997 e 2021. No entanto, esse crescimento encobre uma trajetória de altos e baixos, conforme ilustrado no Gráfico 2: de 1997 até 2004 essa participação dobrou, porém, em 2010, praticamente retornou ao nível de 1997, mantendo-se assim até 2014. A partir de 2015 voltou a crescer e, em 2021 foi de 10,0%.

Fonte: IBGE, Contas Nacionais e MDIC; elaboração dos autores.

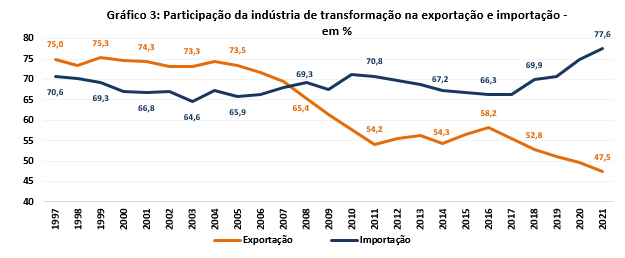

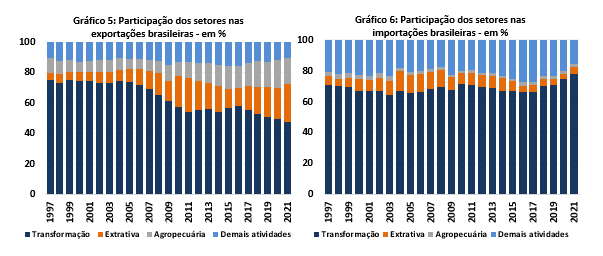

O passo seguinte é focar na participação da indústria de transformação na pauta de exportações e importações brasileiras. Como pode ser visto no Gráfico 3, as exportações de produtos da indústria de transformação eram, de 1997 até 2005, responsáveis por aproximadamente 74% do total das exportações brasileiras. A partir de 2006 a participação das exportações começou a declinar até chegar a 54,2%, em 2011. Embora tenha tido discreto aumento para 58,2%, em 2016, chegou a 2021 no menor nível da série histórica com 47,5%.

Por outro lado, as importações de produtos da indústria de transformação apresentaram relativa estabilidade em torno de 68% do total das importações brasileiras de 1997 a 2017 e, a partir de 2018 aumentou chegando ao maior nível da série histórica em 2021, com 77,6% de participação no total da pauta de importações.

Em resumo, os produtos da indústria de transformação perderam 27,5 pontos percentuais (p.p.) em participação nas exportações entre 1997 e 2021, enquanto as importações de produtos dessa indústria cresceram 7,0 p.p.

Fonte: IBGE, Contas Nacionais e MDIC; elaboração dos autores.

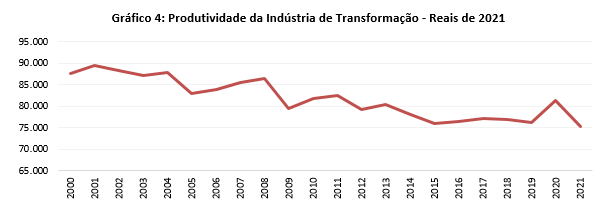

Estes resultados podem ser atribuídos a diversos fatores estruturais, tais como o grau da abertura comercial ao longo desses anos e à taxa de câmbio, entre outros, que favorecem ou desfavorecem as exportações ou as importações dos produtos da indústria de transformação. Entretanto, tais resultados evidenciam de fato uma queda da competitividade da indústria de transformação brasileira (principalmente das exportações), cuja produtividade do trabalho, como se vê no Gráfico 4, se reduziu em 2019 para 87% do seu valor de 2000. Embora em 2020 tenha ocorrido significativo aumento desta produtividade, isto deve-se ser analisado com cautela tendo em vista que tanto o mercado de trabalho como o valor adicionado da atividade retraíram com a chegada da pandemia, porém o impacto no mercado de trabalho da transformação (estimado em -10,5%) foi maior que o do valor adicionado da atividade (-4,4%) em 2021.[4] Em 2021 a produtividade da indústria de transformação voltou a declinar para o menor valor de sua série histórica.[5]

Fonte: IBGE, Contas Nacionais, PNAD Contínua; elaboração dos autores.

No Gráfico 5, comparativamente às outras atividades destacadas, é possível observar que a transformação perdeu espaço significativo na pauta de exportações entre 1997 e 2021 que foi compensado, principalmente, pelo aumento da participação da atividade extrativa (19,7 p.p.) e agropecuária (8,1 p.p.).

O Gráfico 6 mostra as participações de cada setor da economia na pauta de importações brasileiras entre 1997 e 2021. Diferentemente da pauta de exportações, a composição se manteve estável ao longo do período com um aumento da participação da transformação nos dois últimos anos. A transformação aumentou sua participação em 7,0 p.p., no período enquanto todas as outras atividades tiveram pequenos recuos de participação.

Fonte: IBGE, Contas Nacionais e MDIC; elaboração dos autores.

Conclusões

As perdas da indústria de transformação brasileira

Ao longo deste texto evidenciou-se que:

a participação da indústria de transformação (doravante IT) no PIB, a preços correntes, cresceu vertiginosamente desde o início do processo de industrialização em 1939 (16,3%) até 1985 (35,9%); ou a preços constantes de 19,4 em 1939 para 22,6% em 1973. A partir desses auges, sua queda foi mais acentuada do que a subida naqueles 46 anos e a participação cai em 2021 para 11,3% ou 12,4 a preços constantes.

A produtividade da IT se esfarelou desde 2000, tal que em 2021 ela é apenas 86% do valor de 2000.

A participação das importações na oferta doméstica de produtos da IT se eleva progressivamente desde 1997, quando era de 70,6% para 77,6% em 2021;

Por sua vez a participação das exportações da IT como demanda se reduz fortemente de 75,0% em 1997 para 47,5% em 2021.

Os produtos da indústria de transformação perderam 27,5 pontos percentuais (p.p.) em participação nas exportações entre 1997 e 2021, enquanto as importações de produtos dessa indústria cresceram 7,0 p.p.

A participação dos produtos da indústria de transformação na pauta de importações brasileiras se manteve estável em torno de 69%, entre 1997 e 2021, embora nos quatro últimos anos tenha havido um aumento significativo de sua participação.

A participação das importações de produtos da indústria de transformação, na oferta total a preço básico, cresceu 10,6 p.p. entre 1997 e 2021. Os destaques para esse crescimento foram: Outros equipamentos de transporte (+37,2 p.p.); Produtos químicos em geral (+20,6 p.p.); Produtos do fumo (+8,5 p.p.); Máquinas em geral (+13,7 p.p.); e Têxteis, calçados e artefatos de couro (+9,2 p.p.).

Protagonismo da China

De modo geral observa-se que tem ocorrido um rearranjo do comércio internacional brasileiro nos últimos anos. Os principais parceiros comerciais, que eram a União Europeia, a Argentina e os Estados Unidos têm perdido participação na pauta brasileira de produtos característicos da transformação tanto de exportação como de importação. Cada vez mais a pauta brasileira tem ficado concentrada na Ásia com grande destaque para a China.

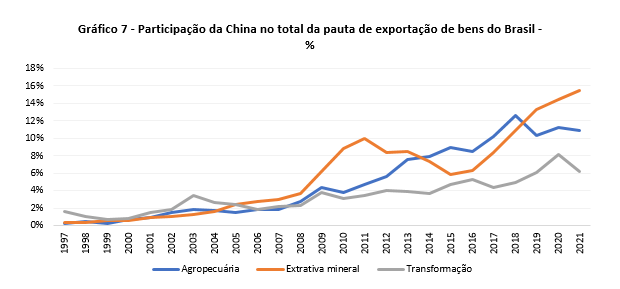

A China já é o principal parceiro comercial do Brasil e não apenas referente a produtos característicos da indústria de transformação. Em 2021, 33% da pauta de exportações de bens (agropecuária, extrativa mineral e transformação) foi destinada a China. O Gráfico 7 mostra que desde o final da década de 2000 a China vem ampliando a importância na exportação brasileira nos três segmentos analisados.

Fonte: IBGE, Contas Nacionais e MDIC; elaboração dos autores.

Apesar disto, a exportação brasileira de produtos característicos da transformação perdeu 27,5 p.p. de participação na pauta brasileira. Em termos de produtos e categorias de usos a perda foi generalizada, mas em termos de mercados observou-se uma concentração do recuo em três grupos de países: União Europeia, Estados Unidos e Argentina. Estes países eram historicamente os principais destinos dos produtos da exportação brasileira, porém perderam expressivas participações nos últimos anos. Tal situação torna o Brasil cada vez mais dependente da relação comercial com a China.

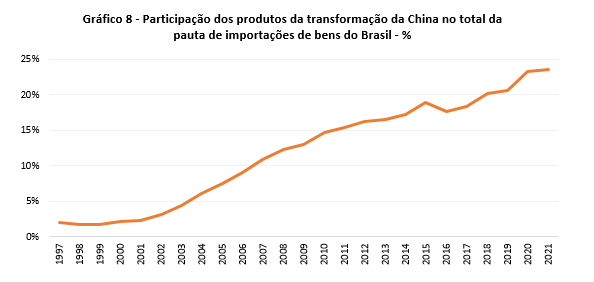

Na análise da pauta de importação comportamento similar ocorreu. A China intensificou a participação dos produtos da transformação enquanto União Europeia e Argentina perderam espaço. No Gráfico 8 é apresentada a evolução da participação de produtos característicos da transformação provenientes da China na pauta de importações brasileira.

Fonte: IBGE, Contas Nacionais e MDIC; elaboração dos autores.

Destaca-se que os bens de capital, de modo geral, recuaram na pauta de importação da transformação o que é um resultado desfavorável para o Brasil. A menor importação de produtos desta categoria pode indicar possível redução da capacidade de investimento na economia brasileira a não ser que a produção interna supra esta queda. No entanto, esta hipótese é pouco provável tendo em vista o desempenho ruim da transformação brasileira nos últimos anos com perda de competitividade no mercado internacional.

A análise completa sobre o assunto está disponível no site.

As informações de comércio exterior aqui utilizadas são provenientes da base de dados da publicação mensal “ICOMEX – Indicadores de Comércio Exterior” do FGV IBRE, traduzidas para a classificação de Contas Nacionais. Os autores agradecem ao colega André Luiz de Souza pela elaboração destas informações

[1]Internationalization and Impact of Research, Watanabe, do Programa de Engenharia Elétrica- COPPE Universidade Federal do Rio de Janeiro.

[2] Foi feita a análise com relação ao valor adicionado, que equivale ao PIB antes da incorporação dos impostos líquidos de subsídios a produtos, devido ao objetivo de avaliar a participação dos três grandes setores de atividade na economia.

[3] Este aspecto e outros mais são bastante explorados no livro organizado por Edmar Bacha e Monica Baumgarten de Bolle nas suas duas primeiras partes (I - Industrialização brasileira em perspectivas e II - Macroeconomia da desindustrialização recente), Civilização Brasileira, Rio de Janeiro, 2013.

[4] Os autores agradecem ao colega Paulo Peruchetti pela compilação e elaboração dos dados da PNAD Contínua.

[5] E isso, com raras exceções, foi comum a todos os gêneros da indústria, como pode ser observado em nosso texto postado no blog do IBRE (https://blogdoibre.fgv.br/posts/o-declinio-da-industria-brasileira-de-1990-2019-produtividade-por-genero-da-industria-e-por).

Autores

Claudio Considera

Doutor em Economia (UFF), mestre em Economia (UnB), pós-graduado em Análise Econômica (CENDEC/IPEA) e graduado em Economia (UFF). Foi chefe das Contas Nacionais do IBGE (1986-1992), Diretor do IPEA … ver maisClaudio Considera

Doutor em Economia (UFF), mestre em Economia (UnB), pós-graduado em Análise Econômica (CENDEC/IPEA) e graduado em Economia (UFF). Foi chefe das Contas Nacionais do IBGE (1986-1992), Diretor do IPEA (1992-1998) e Secretário de Acompanhamento Econômico do Ministério da Fazenda (1999-2002). Atualmente coordena o Núcleo de Contas Nacionais (NCN) da FGV IBRE, sendo um dos autores do Monitor do PIB-FGV e do IAE-FGV.

Do autor(a):